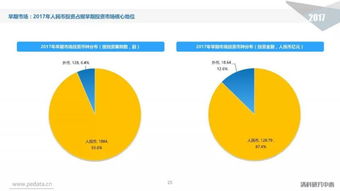

私募股權(quán)投資(Private Equity Investment,簡稱PE投資)是一個系統(tǒng)性、專業(yè)化的資本運作過程,它通過非公開方式募集資金,投資于非上市企業(yè)的股權(quán),最終通過退出實現(xiàn)資本增值。其核心流程環(huán)環(huán)相扣,并貫穿始終的投資管理是價值創(chuàng)造的關(guān)鍵。以下為PE股權(quán)投資的核心流程圖解及投資管理要點的詳細闡述。

一、PE股權(quán)投資核心流程圖解

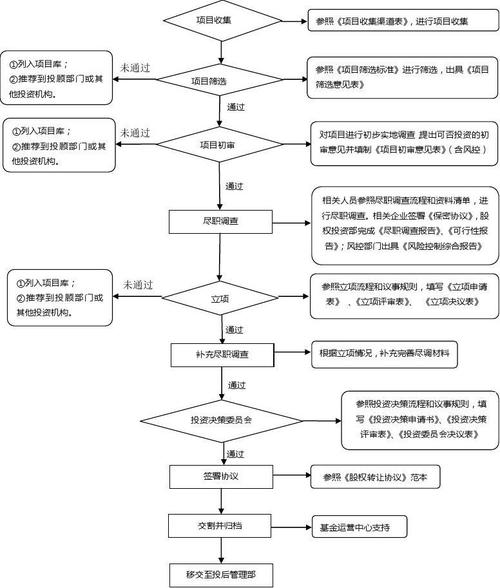

一個典型的PE投資流程可概括為“募、投、管、退”四大階段,具體流程圖如下:

[基金募集] (Fundraising)

|

v

[項目開發(fā)與篩選] (Sourcing & Screening)

|

v

[初步盡職調(diào)查] (Initial Due Diligence)

|

v

[投資委員會立項] (IC Approval for DD)

|

v

[深入盡職調(diào)查] (In-depth Due Diligence)

|

v

[估值分析與交易結(jié)構(gòu)設(shè)計]

(Valuation & Deal Structuring)

|

v

[投資談判與條款清單] (Term Sheet)

|

v

[投資委員會決策] (IC Final Approval)

|

v

[交易執(zhí)行與交割] (Closing)

|

v

———————————————————

| |

v v

[投后管理] [退出管理]

(Post-Investment (Exit Management)

Management)

| |

v v

[增值服務(wù)與監(jiān)控] [退出方式選擇與執(zhí)行]

(IPO/并購/回購等)

| |

———————————————————

|

v

[收益分配] (Distribution)二、貫穿流程核心:投資管理詳解

投資管理并非僅指“投后管理”,而是滲透于“投、管、退”全過程的主動價值管理活動。

1. 投資階段的管理(投前管理)

此階段管理的核心是 風(fēng)險識別與價值判斷。

- 項目篩選與盡職調(diào)查管理: 建立系統(tǒng)化的項目源網(wǎng)絡(luò)和篩選標(biāo)準。盡職調(diào)查(財務(wù)、法律、業(yè)務(wù))是管理的基石,需全面評估企業(yè)的商業(yè)模式、團隊、市場、技術(shù)及潛在風(fēng)險。

- 估值與交易結(jié)構(gòu)管理: 運用多種估值模型(如DCF、可比公司、可比交易法)確定合理價格。交易結(jié)構(gòu)設(shè)計(如股權(quán)比例、對賭協(xié)議、董事會席位、一票否決權(quán)等)是管理未來風(fēng)險和保障權(quán)益的關(guān)鍵法律與金融工具。

- 投資決策流程管理: 通過內(nèi)部投資委員會(IC)的層層審議,確保決策的理性與程序正義,這是風(fēng)險控制的核心環(huán)節(jié)。

2. 持有階段的管理(投后管理)

此階段是 價值創(chuàng)造與增值 的核心,目標(biāo)是幫助企業(yè)成長,為成功退出鋪墊。

- 公司治理與監(jiān)控: 通過派駐董事、監(jiān)事或觀察員,參與企業(yè)重大決策(如戰(zhàn)略規(guī)劃、預(yù)算審批、重大投資、高管任命),監(jiān)控財務(wù)與經(jīng)營狀況,防范風(fēng)險。

- 增值服務(wù): 這是PE區(qū)別于單純財務(wù)投資的關(guān)鍵。PE機構(gòu)利用自身的資源網(wǎng)絡(luò)和經(jīng)驗,為企業(yè)提供:

- 戰(zhàn)略規(guī)劃:協(xié)助制定或優(yōu)化中長期發(fā)展戰(zhàn)略。

- 運營提升:引入精益管理、供應(yīng)鏈優(yōu)化等,提升效率。

- 財務(wù)優(yōu)化:協(xié)助進行再融資、現(xiàn)金流管理、上市規(guī)劃。

- 人才引進:幫助招募關(guān)鍵崗位的管理和技術(shù)人才。

- 業(yè)務(wù)拓展:提供行業(yè)資源,引入潛在客戶、合作伙伴或并購對象。

- 風(fēng)險管理與應(yīng)對: 持續(xù)跟蹤市場、行業(yè)及企業(yè)自身變化,對業(yè)績下滑、團隊動蕩、合規(guī)問題等風(fēng)險制定預(yù)案并積極干預(yù)。

3. 退出階段的管理(退出管理)

此階段管理的核心是實現(xiàn) 價值變現(xiàn)與收益最大化。

- 退出方案規(guī)劃與管理: 根據(jù)市場環(huán)境、企業(yè)狀況和基金存續(xù)期,提前規(guī)劃并動態(tài)調(diào)整最佳退出路徑(首次公開募股IPO、并購出售、管理層回購、股權(quán)轉(zhuǎn)讓等)。

- 退出過程執(zhí)行: 若為IPO,需全面參與上市輔導(dǎo)、中介機構(gòu)協(xié)調(diào)、監(jiān)管溝通等;若為并購,需主導(dǎo)尋找買家、談判交易條款等全過程。確保退出時機、價格和條款最優(yōu)化。

- 收益分配管理: 完成退出后,按照基金合伙協(xié)議(LPA)的約定,在扣除管理費等成本后,將資本與收益返還給基金投資人(LP),完成整個投資閉環(huán)。

三、

PE股權(quán)投資的流程圖清晰地勾勒了資本運作的線性路徑,而 投資管理 則是賦予這條路徑以生命力的靈魂。它從投資前的審慎風(fēng)控,到投資中的深度賦能,再到退出時的精準操作,形成了一個完整的價值管理閉環(huán)。成功的PE機構(gòu),必然是卓越的投資管理者,其能力不僅體現(xiàn)在發(fā)現(xiàn)價值的“慧眼”,更體現(xiàn)在創(chuàng)造與實現(xiàn)價值的“雙手”。理解并優(yōu)化這一流程與管理體系,是PE投資獲得持續(xù)超額回報的根本保障。